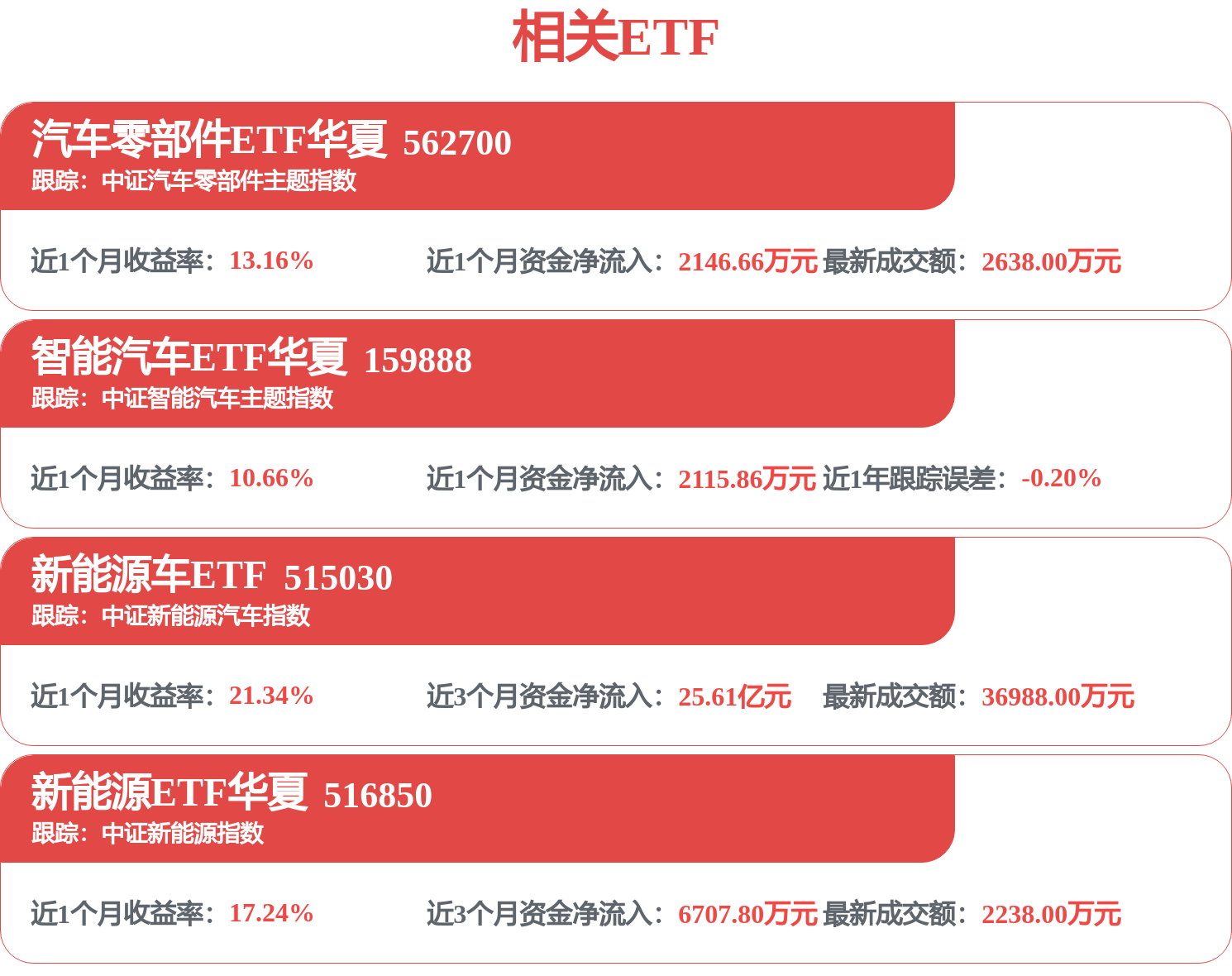

(原标题:4月出口再飙新高:奇瑞断层领跑,比亚迪、上汽齐破纪录)

2026年4月的出口数据,再次让整个中国汽车行业为之一振。

奇瑞集团单月出口17.76万辆,比亚迪13.45万辆,上汽乘用车超12.5万辆――仅这三家头部车企的海外销量合计就已超过43万辆。若将吉利、长安、长城以及新势力品牌的出口量悉数计入,4月中国品牌乘用车出口总量预计将稳稳站上70万辆台阶。

从一季度的同比增速53%,到4月多家车企刷新历史纪录,中国汽车出口正在经历从“量变”到“质变”的临界跨越。盖世汽车通过整合车企官方公告、行业协会数据及盖世汽车研究院出口数据库,试图拆解这场出海狂飙的底层逻辑。

油价、产品力与渠道红利的共振

从头部车企的4月成绩单来看,出口量级与结构均发生显著变化。

图片来源:奇瑞集团

奇瑞集团4月销售汽车25.14万辆,同比增长25.2%;其中出口17.76万辆,同比增幅高达102.4%,出口占比达到70.6%,意味着奇瑞已经彻底转向“外销主导型”增长模式。继3月以近15万辆刷新纪录后,4月连跨两个万级台阶,连续第12个月单月出口超10万辆。1-4月累计出口57.09万辆,同比增长66.3%,稳居中国汽车出口榜首。

比亚迪4月海外销量13.45万辆,同比增长70.9%,创下品牌单月出口新高,出口占总销量比重升至42%,1-4月海外累计销量已超45万辆。值得关注的是,比亚迪此前已将2026年全年出口目标从130万辆上调至150万辆,海外市场正在成为其抵御国内价格战压力的核心缓冲带。

上汽集团4月海外销量约12.5万辆(含出口及海外基地),其中MG品牌贡献主力,MG4连续7个月月销破万,上汽通用五菱海外出口首次突破3万台。

吉利集团4月海外出口8.32万辆,同比暴涨245%,连续四个月实现同比翻倍增长,增速位居五大自主品牌之首。

长安汽车4月海外交付7.27万辆,同比增长69.9%;长城汽车4月海外销售5.05万辆,同比增长56.93%,出口占当月总销量的47.6%。

新势力方面,零跑汽车一季度出口超4万辆,同比暴增430%,依托Stellantis的海外渠道网络快速打开欧洲、中东、非洲及亚太市场,成为新势力出海的标杆。

在车型结构上,据乘联分会数据,2026年1月新能源乘用车出口占比首次突破50%,迎来历史性时刻。4月这一占比大概率已被进一步巩固。燃油车仍以成熟的售后网络和消费者习惯为依托扮演“基盘角色”――奇瑞瑞虎、长安CS系列、长城哈弗等成熟燃油SUV依然是出口主力;但新能源的增量贡献已经不容忽视,比亚迪的纯电与插混、吉利的新能源产品线、零跑的爆发式增长,共同构成了第二增长曲线。

有分析指出,这场出口爆发背后,是三重驱动力在同一时间节点的强力叠加。首先就是油价飙升,今年3月以来,中东局势持续紧张,霍尔木兹海峡航运受阻,布伦特原油从每桶60美元附近一度飙升至接近120美元。燃油车使用成本在全球范围内骤然抬升,直接推高了对新能源汽车尤其是纯电和低亏电混动车型的海外需求。

其次是产品力临界点与全产业链成本优势。在电池续航、能量密度、智能座舱体验、ADAS功能成熟度以及整车可靠性等核心维度上,头部中国品牌与全球主流合资品牌已无明显代差,部分领域甚至形成反超。国内市场的极度内卷反而倒逼车企加快了技术迭代和成本优化的节奏――800V高压平台、城市NOA、固态电池半固态化等率先落地,都是中国品牌在技术竞赛中领先的例证。

第三是海外渠道与本地化布局进入收获期。奇瑞在中东、南美及非洲深耕多年,早在燃油车时代就建立了经销商网络和售后服务体系;比亚迪在东南亚和拉美持续开设直营店,并与当地头部经销商集团合作;吉利通过收购宝腾、与当地伙伴合资等方式,加速了东南亚和欧洲的渠道扩张。这些前期投入正在将“油价窗口”高效转化为实际销量。当海外消费者因为油价上涨而转向新能源时,他们发现中国品牌不仅产品可圈可点,而且“买得到、看得见、修得了”。前期的基础设施沉淀,构成了出口爆发的“最后一公里”支撑。

从“广撒网”到“精耕作”

不过,4月出口量的冲高,并非是各个市场齐头并进。为了更好理解中国车企出海的结构性特征,盖世汽车研究院分析了2026年3月的出口区域分布,以揭示三大头部车企截然不同的路径选择。

结果显示,2026年3月比亚迪乘用车出口区域前五位分别为:中美&南美(41,037辆)、欧盟+英国+EFTA(27,039辆)、亚洲其它(8,707辆)、东南亚(8,614辆)、中东(5,745辆)。可见比亚迪的全球布局呈现“区域集中度高、核心市场优势突出、各板块梯队分化明显”的格局。值得注意的是,比亚迪在欧洲其它区域和北美的出口量极低,“受地缘局势、贸易环境及政策层面多重不确定性影响,比亚迪布局仍持谨慎态度”。

奇瑞控股的出口呈现“双核心市场领跑、多极支撑”的格局,区域梯队清晰,韧性十足。据盖世汽车研究院数据,3月奇瑞出口前五位为:欧盟+英国+EFTA(38,111辆)、独联体国家(34,154辆)、中美&南美(21,149辆)、中东(11,714辆)、非洲(10,686辆)。盖世汽车研究院认为,“这种分布广泛、多点支撑的出口结构,不仅为奇瑞提供了稳定的出口量保障,也能有效对冲单一市场政策变化与汇率波动所带来的风险,充分彰显了其全球化布局的韧性。”

吉利控股的出口格局则呈现典型的“均衡多点”特征。据盖世汽车研究院数据,3月吉利出口前五位为:独联体国家(17,037辆)、东南亚(11,353辆)、欧盟+英国+EFTA(10,682辆)、中美&南美(10,054辆)、非洲(7,863辆)。盖世汽车研究院指出:“独联体国家以17,037辆的出口量位居首位,仍是吉利最核心的出口市场,体现了其在该区域通过长期的产品适配、渠道建设与本地化运营,构建起的稳固市场壁垒。”

综合三家车企的区域格局,可以判断中国乘用车出口正从“量增”向“结构性深耕”转变。比亚迪以中美&南美为增长极,吉利依托独联体及东南亚多元均衡发力,奇瑞则凭借欧洲及独联体双核心高位领跑――三家车企在全球不同区域各展所长,共同勾勒出中国汽车全球化从“广撒网”走向“精耕作”的竞争态势。

在全球市场中,欧洲市场的结构性窗口正在进一步打开。首先,中欧电动汽车案实现“软着陆”。今年1月,中欧双方就反补贴调查达成重要共识,企业可按欧盟设定的最低价格或以上水平销售纯电动汽车,有望免于被加征额外关税。乘联分会秘书长崔东树预计,2026至2028年,中国电动车对欧盟出口将保持20%左右的年均增速。

其次,欧洲电车需求超预期回暖。中信建投数据显示,欧洲九国3月电车销量41.31万辆,同比大幅增长43%,渗透率达到32.9%,同比提升7.4个百分点。该机构将2026年欧洲电车销量预期上调至542万辆,同比增长35%。

第三,中国品牌市场份额快速攀升。欧洲汽车制造商协会数据显示,比亚迪3月在欧洲(欧盟、英国及EFTA)销量3.76万辆,同比暴涨147.6%,一季度市场份额从0.9%跃升至2.1%。奇瑞一季度在欧洲出口超9万辆,同比增长170%,已进入欧洲18国市场。在英国市场,奇瑞旗下JAECOO 7以10064辆的单月销量成为3月最畅销新车,这是中国品牌车型首次在英国月度销量榜登顶。上汽MG在欧洲一季度销售超9万辆,零跑一季度欧洲电车销量达18246辆,同比增长846%,在意大利纯电市场的份额高达33.5%。

从“产品出海”到“生态扎根”

需要指出的是,出口数字的狂飙,并不等同于全球竞争力的全面确立。当前中国车企仍面临两大核心挑战:其一是海外业务“不赚钱或微利”;其二是品牌力的建设。

图片来源:比亚迪

当下,绝大多数中国车企的海外业务仍处于微利甚至亏损状态。建厂、渠道开发、品牌营销、售后网络搭建的资本开支极为庞大,而关税、海运、汇率波动等外部成本又在持续攀升。比亚迪匈牙利工厂、零跑西班牙工厂、奇瑞西班牙基地等海外产能的落地,意味着未来2-3年内资本支出压力仍将居高不下。在实现规模效应和本地化率提升之前,海外业务对合并报表的利润贡献非常有限。

品牌力建设方面,尽管中国品牌在欧洲等市场的份额快速提升,但多数海外消费者对“中国车”的认知仍然停留在“高配置、好价格”的性价比层面。品牌溢价能力与大众、丰田,乃至BBA等传统豪华品牌相比,仍有明显差距。

乘联分会秘书长崔东树在接受媒体采访时表示:“在价格约束倒逼下,中国车企高端化转型正处于产品上探、技术筑基、品牌爬坡的关键阶段,目前已实现价格区间与配置水平的高端化,但品牌溢价、全球认知与体系化能力仍显不足,尚未形成真正意义上的高端品牌壁垒。”

他进一步指出,未来中国品牌在海外的高端化突破主要聚焦三个方向:构建800V高压、固态电池、高阶智驾等不可替代的核心技术壁垒;摆脱性价比标签,塑造独立高端品牌形象与全球用户心智;完善合规体系、本地化供应链与服务网络,实现从产品出海到全价值链全球化的升级。

意识到上述挑战后,头部中国车企的出海战略正在从1.0时代的“贸易导向”,转向2.0时代的“产业扎根”。本地化生产成为主流叙事。比亚迪匈牙利工厂计划2026年第二季度量产,与泰国、巴西、印尼工厂形成覆盖亚、欧、拉美的制造网络;奇瑞在西班牙巴塞罗那启用首个海外区域运营中心及研究院,并启动南非本地化项目;零跑通过“零跑国际”合资公司,在全球建立约900家销售网点,西班牙工厂B10计划2026年10月量产。供应链和人才的本土化同步推进。奇瑞国际化人才中本土化员工占比已达85%,同时中国动力电池、热管理、智能座舱等供应链企业正跟随整车厂一同出海,在当地形成协同效应。

综合来看,4月的出口爆发,并非偶然。它既是中国汽车产业链多年技术积累和成本优化的必然结果,也是国际地缘变局催生的历史性机遇窗口。中汽协预计2026年汽车出口规模约740万辆,百人会也预测有望冲击800万辆。但长远来看,中国汽车全球化的真正考验,在于能否建立起一套不受地缘政治剧烈扰动、具备可持续盈利能力和高端品牌认知的全球产业体系,这有待中国车企在技术、资本、管理和战略上进一步打磨。